저축은행 예금 이율과 안전성 및 예금자보호에 대해 알아봤습니다.

요즘 금리 인상이 되면서 은행 예적금으로 현금이 많이 이동하는 추세라고 합니다.

조금이라도 이율이 높은 은행에 예치해 한푼이라도 이자를 더 받고 싶은게 사람 마음이라고 생각합니다.

저 역시 그러다 보니 시중 일반 은행보다 이율이 높은 저축은행에 관심을 갖게 되었는데

아무래도 저축은행이라고 하면 예전에 몇몇 은행이 부실은행으로 파산해서 저축한 돈 돌려받지 못하고 애통해하던 사람들이 나오는 뉴스가 떠오르면서 불안한 마음이 생길 수 밖에 없습니다.

그래서 저축은행에 대해 알아본 몇가지 사항을 공유해 보려 합니다.

저는 최근에 은행 계좌를 하나 만들어서 저축은행의 높은 이율을 보고도 가입을 할 수가 없어 매우 씁쓸했습니다.

요즘은 대포통장 등의 악용을 막기위해 예금 통장을 한 은행에서 개설하면 20 영업일 이내에 또다른 통장을 개설할 수가 없기때문입니다.

그러던 차에 저축은행에는 이러한 불편함을 막기 위해 예금 전용계좌를 이용해 20일이 지나지 않아도 여러 은행에 통장을 만들어 예금을 예치할 수 있게끔 하는 방법이 있다는 것을 알게 되었습니다.

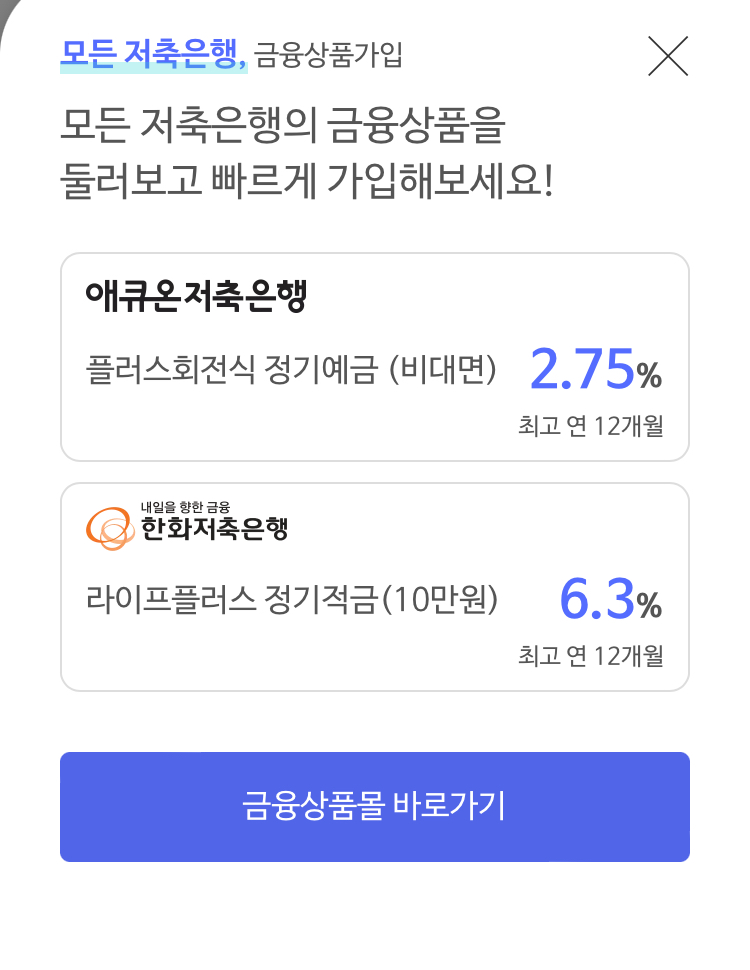

바로 'SB톡톡+' 라는 어플을 이용해 국내 모든 저축은행의 금융상품을 손쉽게 가입할 수 있는데

저축은행이 사용자의 편리함을 위해 많은 노력을 하고 있구나 하는 생각을 하게 되었습니다.

어플을 이용해 금융상품몰로 이동한 후

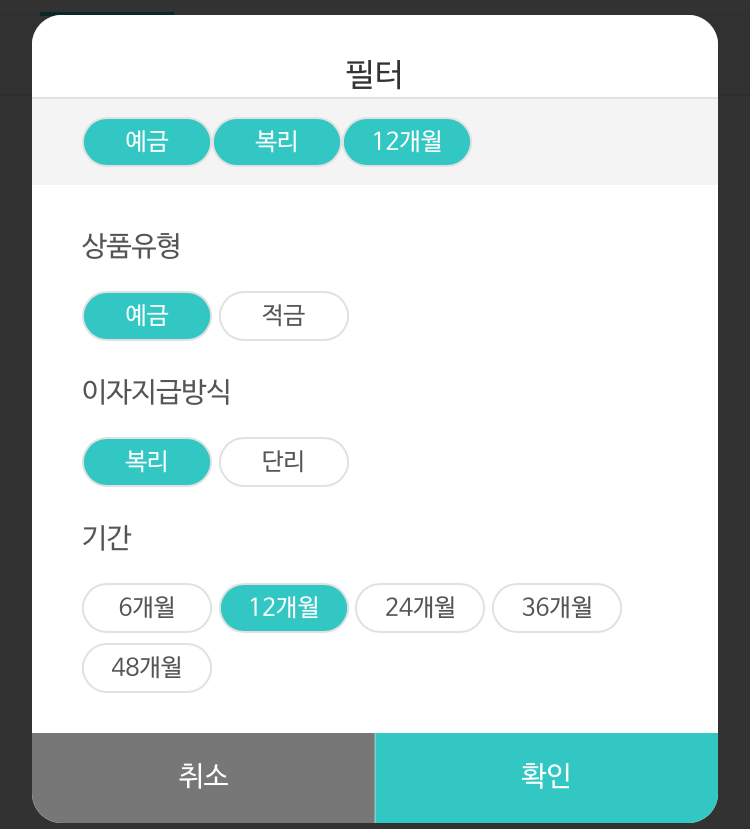

상품유형, 이자지급방식, 예치기간을 조건별로 필터링해 원하는 금융상품을 편하게 찾을 수 있습니다.

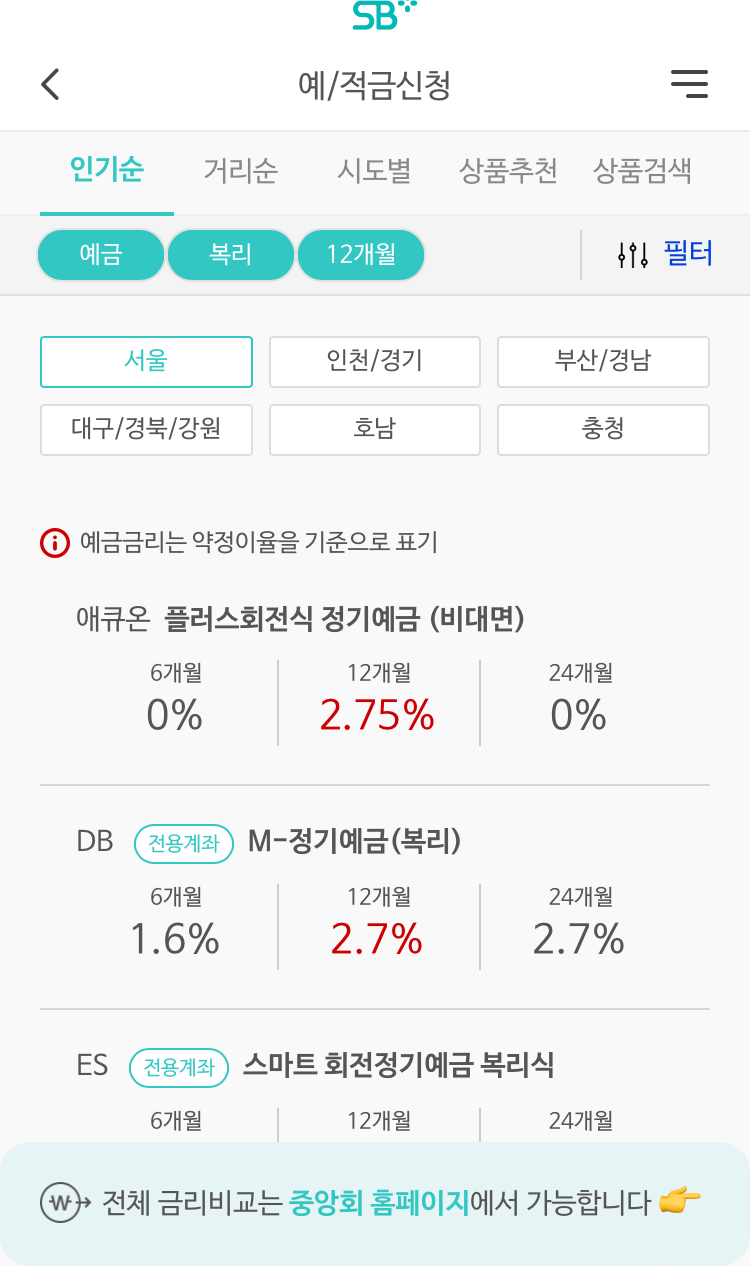

이렇게 필터링한 후 인기순 ,거리순, 시도별로 검색된 상품을 조회해 볼 수 있습니다.

며칠전부터 검색해 보니 최고이율 2.75부터 이율이 낮은 저축은행도 2%이상되는 곳을 쉽게 찾을 수 있었습니다.

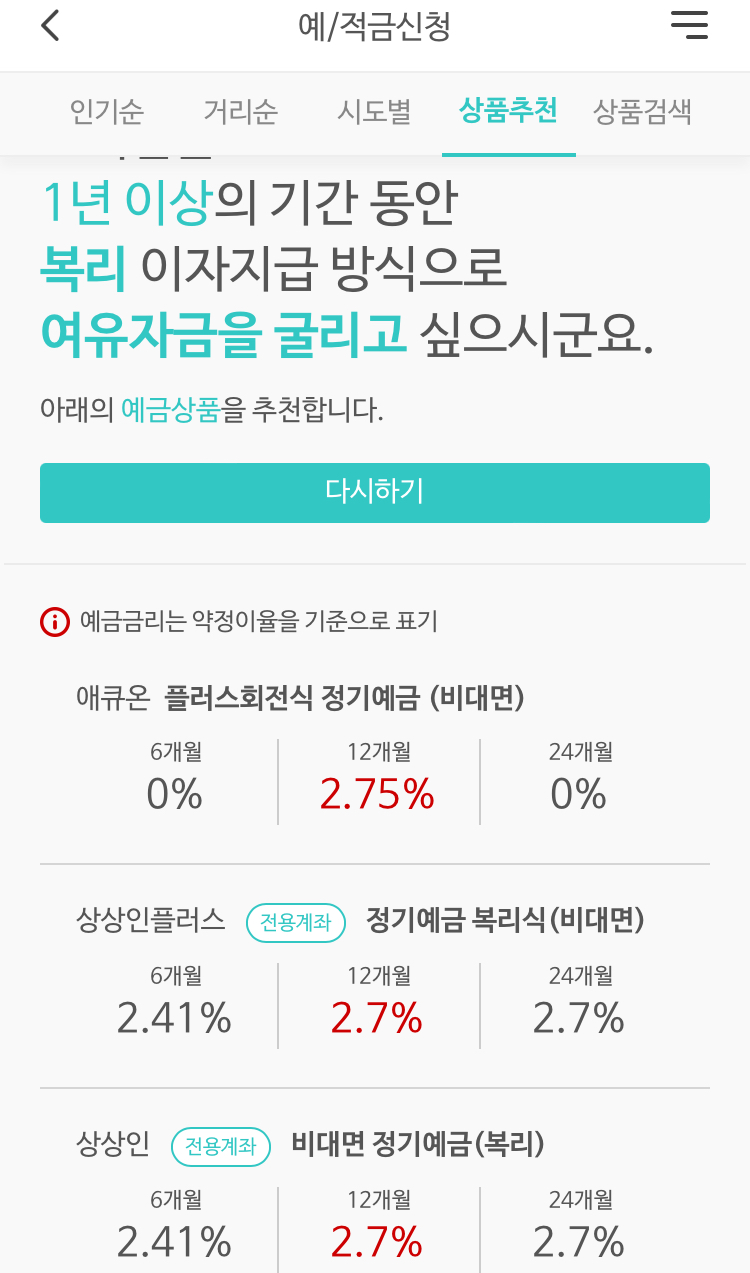

상품추천을 통해서도 조건에 맞는 상품을 찾아볼 수 있습니다.

원하는 상품이 있으면 해당은행의 상품 설명, 준비사항 등을 검색해 본 후 기본적으로 신분증과 OTP를 준비하면 쉽게 전용계좌를 개설해 (20일내 타은행 계좌개설 이력이 없으면 일반계좌 개설) 예금을 가입할 수 있습니다.

특별한 언급이 없으면 대부분의 저축은행이 따로 각각의 은행 어플 필요없이 통합어플인 SB톡톡+로 비대면 상품가입이 가능하고 타행 OPT 없이도 모바일 OPT를 바로 발급받을 수 있습니다.

또한 'SB톡톡+ 통합인증 시스템'을 이용하면 매번 은행계좌 개설시 신분증 제출 등의 번거로움 없이 기본정보는 자동으로 입력이 되어 상품 가입 절차만 등록하면 쉽게 예금 가입이 이루어집니다.

어플 가입 역시 화면에 나오는 설명을 보면서 큰 어려움 없이 쉽게 따라할 수 있습니다.

예금 가입금액은

아무래도 저축은행 뿐 아니라 일반 시중 1금융권 은행도 돈을 맡기면 불안한 마음이 들기때문에 가급적이면 여러 은행에 예금자 보호한도인 5천만원 이하로 나눠서 예치하는게 좋을 것 같습니다.

예금 가입시 예금자 보호가 되는상품인지도 반드시 확인하셔야 합니다.

예금의 경우 예금 보험공사에서 이자 포함해 5천만원까지 보호를 해주는데 내가 가입한 은행에서 내 예금이 얼마까지 보호를 받을 수 있는지 예금보험공사 홈페이지에 들어가면 조회가 가능합니다.

▶예금보험공사 바로가기

예금보험공사

24시간동안 보지 않기 닫기

www.kdic.or.kr

보호금액은 보통 이자를 포함해 한 은행에서 5천만원까지이고 이때 이자는 내가 가입한 상품의 이율이 아닌

예금 보호공사가 정하는 이율과 가입한 상품의 이율 중 더 낮은 이율이 반영되며 예치한 기간에 따라 산정해 보장을 해줍니다.

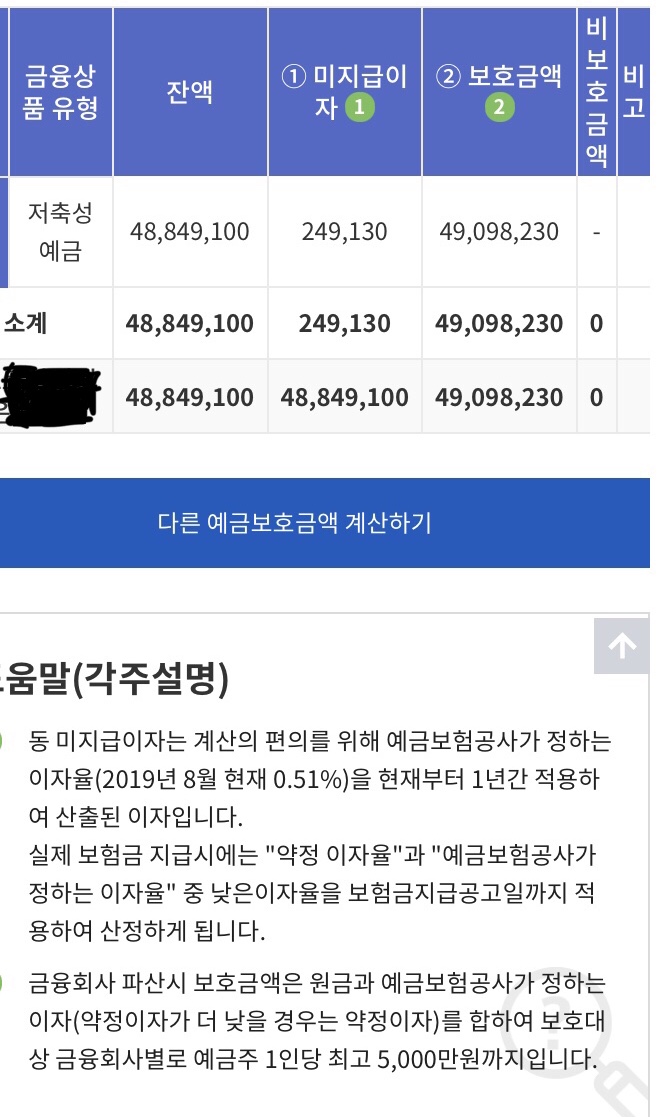

제가 가입한 예금을 조회해 봤더니 아래 사진처럼 원금(잔액)과 보장받을 수있는 이자의 합계를 볼 수 있었습니다. 가입한 상품 이율은 2.75%인데 이자는 예금보호공사가 정한 이율 0.51%를 1년간 적용한 이자까지만 보호 받는다고 계산이 되었습니다.지금 은행이 망한다면 예치기간이 1년이 안되니 이자는 훨씬 적어지겠지만 안 망하면 높은 이율로 이자를 받을 수 있고 망해도 예금 보험공사가 정하는 이율만큼은 받을 수 가 있습니다.물론 이자포함 5천만원 이하로 보장이 가능하므로 가입시 이 점 잘 계산하셔서 예치하셔야 되겠습니다.

이자 계산은 아래 이자 계산기를 이용하면 쉽게 계산해 볼 수 있습니다.

https://parkfamily1.tistory.com/39

예금이자 계산기로 이자 계산 미리미리 해보세요

한국은행 기준금리(The Bank Of Korea basemoney rate)는 금리 체계의 기준이 되는 금리입니다. 우리나라는 기준금리를 한국은행 소속 기관인 금융통화위원회에서 연 8회 결정하며 이는 금융기관과 환매

parkfamily1.tistory.com

다른 상품이나 다른 은행의 예금보호금액도 함께 조회가 가능하니 혹시 여러 은행에 가입한 후 보호 여부가 궁금하면 동시에 모두 조회해 보시면 됩니다.

내가 가입한 상품의 은행이 예치기간 동안 건전하게 잘 운영되어 망하지 않는 것이 가장 좋은 길이기 때문에 가입전 저축은행의 안정성을 따져보는 것 역시 체크해 볼 중요한 사항입니다.

다음은 저축은행의 안정성을 평가하는 기본적인 지표로 크게 두가지가 사용된다고해 알아봤습니다.

첫째 자본적정성으로 BIS기준 자기자본비율입니다.

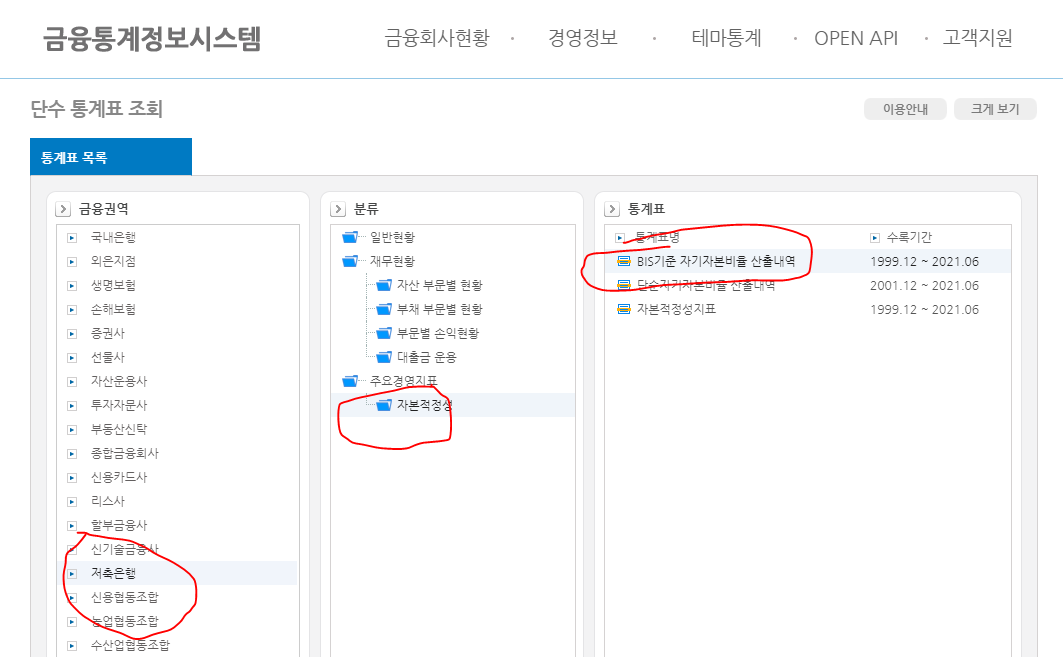

자기자본 비율은 금융감독원의 금융통계정보시스템 사이트에서 확인해 볼 수 있습니다.

금융통계정보시스템 사이트에서 비은행 중 저축은행을 클릭합니다.

그 다음 자본적정성의 BIS 기준 자기자본비율 산출내역으로 들어가

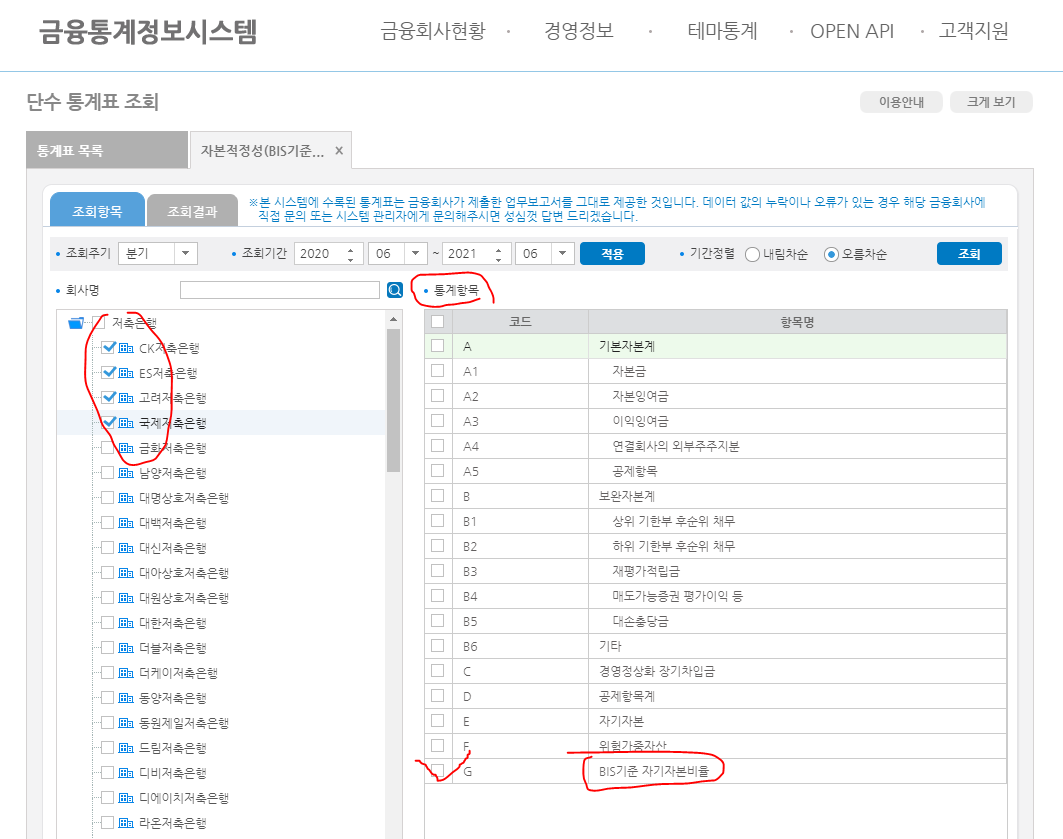

궁금한 저축은행을 선택한 후 통계항목 중 조회하고 싶은 내용을 선택해 조회 버튼을 누르면 은행 별 수치를 항목별로 볼 수 있습니다.

BIS(Bank for International Settlement 국제결제은행) 기준 자기자본비율은 BIS가 정한 은행의 위험자산(부실채권) 대비 자기자본 비율로 각국 은행의 건전성과 안정성 확보를 위해 최소 자기자본비율에 대한 국제적기준입니다.

최소 8% 이상의 자기자본을 유지하면 위기상황에 대처할 수 있다고 합니다.

따라서 이율이 아무리 높다고 해도 BIS기준 자기자본 비율이 8% 이상인 은행을 선택하시는 게 좋습니다.

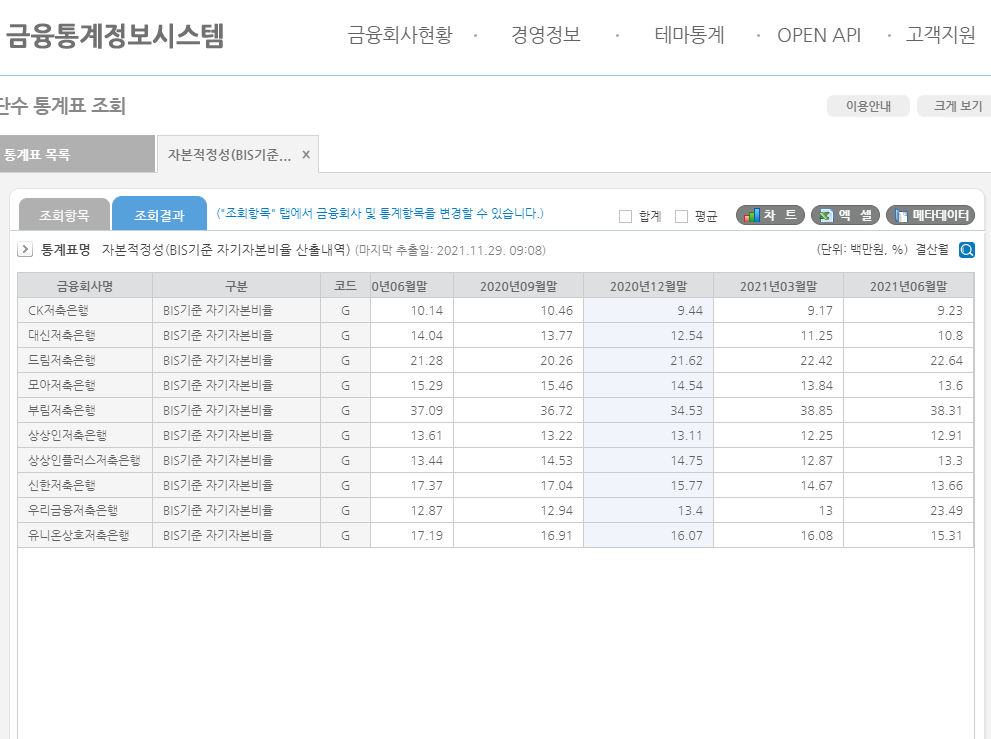

아래는 최근 고지된 저축은행별 자본적정성 평가 항목 파일입니다. (2020년6월부터 2021년 6월까지)

(BIS기준 자기자본비율은 각 은행별 맨 아래 항목입니다 필요하신 분은 참고하세요.)

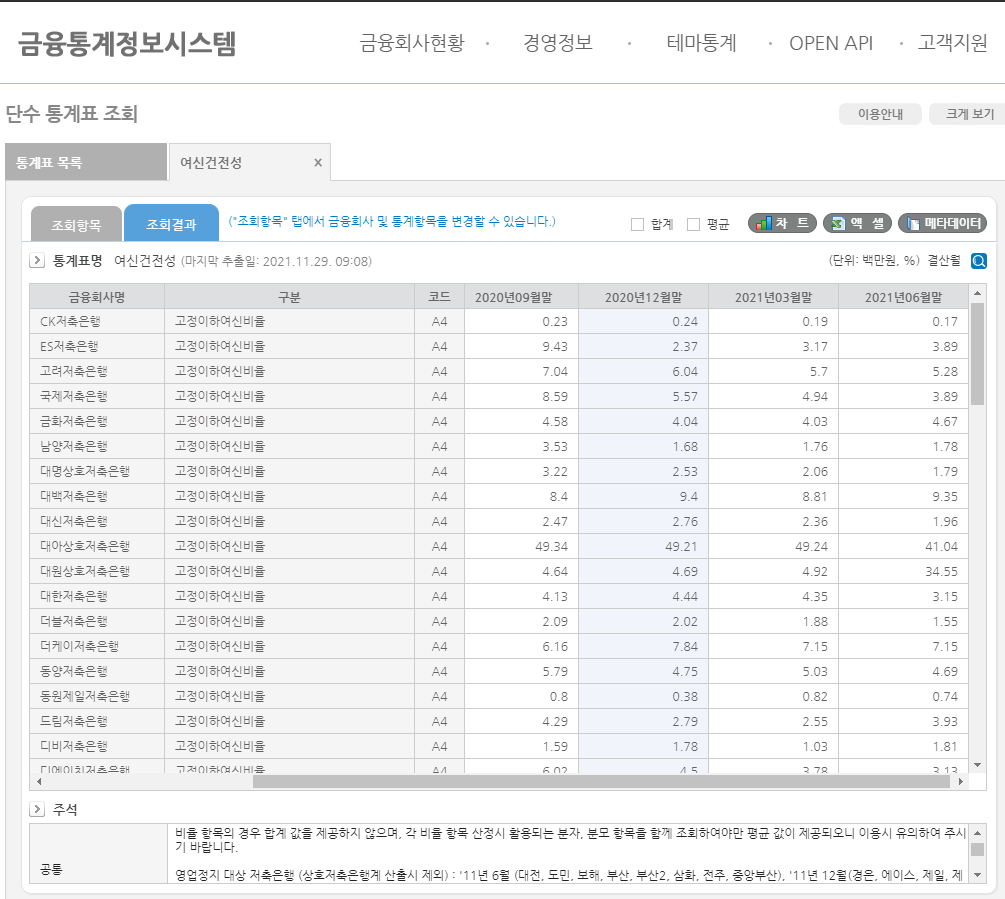

두번째는 저축은행의 여신 건전성입니다.

금융기관의 여신은 채무상환능력기준, 연체기간, 부도여부 등 3가지 기준에 따라 건전성의 정도를 평가하며 정상, 요주의, 고정, 회수의문, 추정손실 5단계로 나뉩니다.

부실채권을 막을 수 있는 능력을 보는 항목으로 고정이하 여신비율(총대출 중 3개월 이상 연체된 대출 비율로 부실채권현황을 의미)이 낮으면 낮을 수록 은행이 건전하다는 의미이며 8% 이하면 건전한 은행이라고 볼 수 있다고 합니다.

주요경영지표를 선택한 후 저축은행별 여신건정성 항목중 고정이하여신비율을 조회해 볼 수 있습니다

아래는 최근 고지된 저축은행별 주요경영지표 중 여신건전성 파일입니다.

(2020년6월부터 2021년 6월까지)

필요하신 분은 참고하시기 바랍니다.

이상으로 저축은행 이율, 편리한 어플 사용, 예금전용통장개설, 예금자보호, 안정성 평가 등에 대해 간단하게 알아봤습니다.

아래 금융통계정보시스템 바로가기를 이용해 더 자세한 사항을 꼼꼼히 따져 보시고 저축은행 예금 현명하게 이용하시기 바랍니다.

▶금융감독원 금융통계정보시스템 바로가기

금융통계정보시스템

fisis.fss.or.kr

'생활경제정보' 카테고리의 다른 글

| 금리높은 예금 카카오뱅크 금리인상 (0) | 2021.12.08 |

|---|---|

| 제로페이 서울상권회복특별지원상품권 구매 서두르세요 (0) | 2021.12.08 |

| 아이폰 천지인 자판으로 변경하는 방법 알아 봤습니다 (0) | 2021.11.30 |

| 2022 국가장학금 신청기간입니다. 소득분위 계산 해보시고 국가장학금 신청하세요 (0) | 2021.11.29 |

| 금리 높은 예금 케이뱅크 코드K 정기예금 알아봤습니다 (0) | 2021.11.24 |